Долго закрывать ип. Как долго закрывают ип с момента подачи заявления

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

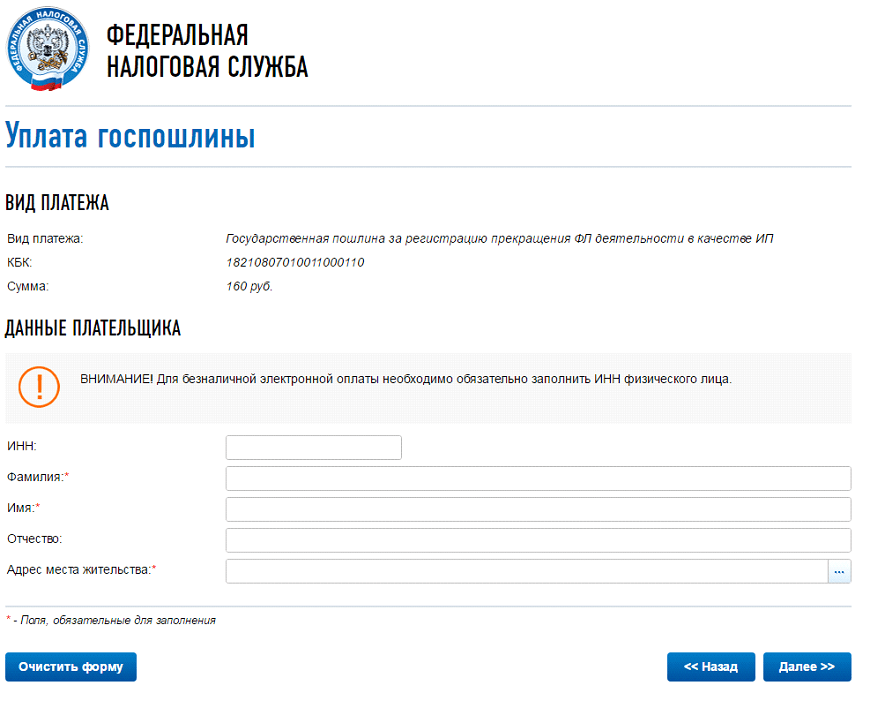

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей и оплатой . В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца , следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца , следующего за прошедшим отчетным кварталом.

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2019 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2019 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@ , при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Для официального прекращения своей деятельности индивидуальному предпринимателю требуется собрать необходимые документы для закрытия ИП.

Процедуру прекращения своей деятельности предприниматель начинает с принятия данного решения. В соответствии с законодательством, причинами закрытия предприятия могут быть различные мотивы, например, банкротство, смерть лица, на котором зарегистрирован бизнес, решение суда о запрете ведения определенного вида деятельности и прочие. Соответственно, для каждого случая требуется определенный набор документов.

Однако, наиболее частым случаем прекращения деятельности является желание самого собственника бизнеса. В связи с этим в данной статье рассмотрим вопрос о том, какие бумаги нужны для закрытия ИП при принятии бизнесменом решения о закрытии предприятия в добровольном порядке.

Требования к перечню документов

В настоящий момент, при инициализации процедуры закрытия ИП в ИФНС в обязательном порядке представляются следующие документы:

- заявление установленного законом образца;

- квитанцию с отметкой об оплате госпошлины.

Необходимо помнить о том, что в случае посещения налоговой инспекции лично предпринимателем, требуется документ, удостоверяющий личность. В данном случае это будет гражданский паспорт.

Если бумаги будут подаваться в инспекцию с помощью посредника, понадобится обязательное оформление доверенности, заверенной у нотариуса на представление интересов предпринимателя.

И, наконец, при пересылке документов по почте России заказным письмом требуется обязательная опись вложения всех документов.

Документы на закрытие ИП возможно подавать и в электронном виде, но, в таком случае, у подающего должен быть действующий ключ электронной подписи (ЭЦП).

Заявление на прекращение предпринимательской деятельности

Для того, чтобы с бизнесмена был официально снят статус индивидуального предпринимателя, налоговики требуют подать соответствующее заявление по форме Р26001.

Бланк данного заявления необходимо взять в инспекции или же самостоятельно скачать с официального сайта Федеральной налоговой службы. Оформление заявления должно быть выполнено в соответствии с законодательными требованиями. Образец по заполнению можно посмотреть на специализированных стендах с информацией в налоговых органах.

Заполнение формы Р26001 для закрытия ИП

Заполненное с ошибками заявление является причиной для отказа в процедуре регистрации закрытия. В связи с этим, рекомендуется быть очень внимательным при заполнении.

С 2013 года принят значительно упрощенный по сравнению с предыдущими годами бланк заявления по форме Р26001, поэтому, как правило, вопросов по его оформлению, практически не возникает

Первое, что нужно заполнить – это сведения об ИП, которые должны соответствовать данным, внесенным при регистрации. По строке 1.1 проставляется номер ОГРНИП, который был присвоен в налоговой инспекции при государственной регистрации бизнесмена в качестве ИП. В строках 1.2-1.4 указывается ФИО предпринимателя, написанные обязательно русскими буквами. В строке 1.5 проставляется идентификационный номер налогоплательщика.

- выдать лично заявителю;

- выдать лично заявителю или же доверенному лицу;

- переслать почтой.

Там же, необходимо указать контактные данные предпринимателя: телефонный номер и адрес электронной почты.

Все вышеуказанное необходимо заверить подписью подающего лица.

Пункт 3 заполняется сотрудниками налоговой инспекции.

Пункт 4 необходимо заполнять в том случае, если предприниматель не сможет лично предоставить необходимые бумаги в ИФНС и передаст данные полномочия своему представителю или же будет отправлять документацию по почте. В этом случае потребуется заверить нотариусом его подпись, которая была проставлена в пункте 2, поэтому пункт 4, как правило, заполняется в нотариальной конторе при одновременном составлении доверенности для посредника.

Заявление заполняется печатными буквами, помарки запрещены.

Квитанция об оплате госпошлины

Следующий обязательный документ – квитанция на закрытие ИП, которая будет подтверждать оплату предпринимателем государственной пошлины. Стоимость в 2014 году – сто шестьдесят рублей, как и в прошлом. Бланк квитанции формы и оплачивается таким же образом, как любой другой платеж в бюджет.

Реквизиты для заполнения можно узнать:

- в налоговом органе;

- на сайте ФНС.

Код бюджетной классификации в 2014 году на закрытие ИП имеет следующий номер: 182 1 08 07010 01 1000 110.

Достаточно приятным нововведением для бизнесменов стала возможность формирования квитанции автоматическим способом. После заполнения необходимой информации на сайте, готовую квитанцию можно оплатить сразу же с расчетного счета, или же распечатать и оплатить в Сбербанке.

Итак, мы рассмотрели основные документы для ликвидации ИП, которые необходимо иметь каждому индивидуальному предпринимателю. Однако, в зависимости от нюансов предпринимательской деятельности могут потребоваться и иные документы.

Сложности в подготовке документов

Можно с уверенностью констатировать тот факт, что у бизнесмена, который сдает вовремя отчетность и оплачивает все необходимые платежи, процедура сбора документов не вызывает сложностей. Главное, чему следует уделить внимание – выполнение всех требований по заполнению заявления на закрытие ИП и безошибочное оформление реквизитов квитанции. Поэтому рекомендуется внимательно следовать представленным образцам, или же проконсультироваться в территориальном отделе налоговой службы.

Как уже было сказано, необходимо внимательно проверить квитанцию на закрытие ИП, так как наиболее частой ошибкой является неверное проставление номера КБК из-за его частого изменения. В прочих вопросах сложностей возникнуть не должно, конечно же, в том случае, если бизнес велся открыто и в соответствии с законодательством

Рассмотренный перечень документов для закрытия ИП является обязательным и одинаковым для всех.

Дополнительные документы

Выше были рассмотрены бумаги, которые сдаются в ИФНС каждым предпринимателем, закрывающим свой бизнес. Как уже было отмечено ранее, на список документов для закрытия ИП влияет конкретная ситуация, начиная от обстоятельств прекращения предпринимательской деятельности, заканчивая ее спецификой. Поэтому бизнесмен должен учесть все эти тонкости при сборе документов.

Перечень необходимых бумаг может быть расширен за счет документов, подтверждающих сдачу лицензий и прочих документов, которые были получены бизнесменом при осуществлении определенных видов деятельности.

Также возможно потребуется обязательное подтверждение для ИФНС о снятии с учета ККМ, в том случае если она применялась в процессе работы. Банковская справка о закрытии расчетного счета подается в налоговую инспекцию только в том случае, если счет был аннулирован еще при действующем бизнесе.

В целом, ликвидация предприятия – процесс не очень сложный, и необходимые документы при желании можно оформить быстро.

В том случае, если бизнесмен являлся ранее работодателем для наемных работников, то перечень документов дополнится справкой из Пенсионного фонда. Если же ИП не имел сотрудников, то подтверждение отсутствия задолженности в ПФР предоставляется по желанию предпринимателя, так как, в соответствии с законодательством, рассчитаться по долгам разрешается уже будучи физическим лицом.

Налоговая служба обязана зарегистрировать закрытие ИП независимо от существования или отсутствия у него задолженностей.

Лишь после того, как обязательные и дополнительные бумаги для прекращения деятельности ИП были собраны, весь комплект можно смело подавать в регистрирующий орган.

Какие документы остаются у бывшего индивидуального предпринимателя

После того, как данные о прекращении деятельности физического лица в качестве индивидуального предпринимателя будут внесены в Единый государственный реестр индивидуальных предпринимателей, бывшему бизнесмену выдается соответствующий лист записи ЕГРИП.

Документы, выданные ранее при регистрации, не сдаются, а остаются на руках. Поданный в территориальный отдел налоговой инспекции пакет документов для закрытия ИП не возвращается. В принципе заявление и оригинал квитанции будет и не нужен.

Если у частного предпринимателя была электронная цифровая подпись, то она уже точно не пригодится, так как оформлялась на ИП.

Как мы помним, в 2018 году существенно выросли размеры страховых взносов. Если в предыдущем 2017 году этот показатель основывался на одном минимальном размере оплаты труда, то в уже прошедшем 2017 году МРОТ умножался на два. Это, соответственно на 100% увеличивало и налог. Данная мера имела существенное значение, особенно для малого бизнеса, и несмотря на снижение ставок в 2014 году, порядка трёхсот тысяч предпринимателей в начале 2013 года приняли решение закрыть свое дело самостоятельно.

И хотя сейчас страховые взносы несколько ниже, кризисные явления в экономике в 2019 году могут послужить причиной для закрытия доли ИП в стране.

Ниже представлена пошаговая инструкция относительно того, как и где закрыть индивидуальное предпринимательство в 2019 году.

Эта процедура осуществляется в несколько этапов и не имеет принципиальных отличий для предпринимателей, работающих по (ЕНВД), и для лиц, работающих по другим системам налогообложения.

Как закрыть ИП в 2019 году? (пошаговая инструкция)

- Шаг первый: необходимо обратиться в налоговую инспекцию, в которой состоит на учёте предприниматель, а также инспекцию, в которую нужно оплатить государственную пошлину на закрытие предпринимательства. Контакты всех налоговых инспекций есть на сайте налоговой службы Российской Федерации. Для выяснения контактов есть два пути. Первый подойдёт тем, кто не знает, в какой инспекции состоит на учёте: в адресную строку нужно вбить такую ссылку: http://www.rXX.nalog.ru, где ХХ – номер региона, в котором предприниматель ведёт деятельность. Откроется веб-страница налоговой нужного округа, затем нужно выбрать раздел «Адрес и реквизиты вашей инспекции», заполнить данные о прописке и получить необходимую информацию. Второй путь для тех, кто в курсе, у какой именно налоговой он на учёте: начало операции то же, только на сайте региональной налоговой нужно выбрать раздел «Инспекции», и уже там будут отмечены контакты. После этого останется позвонить в свою налоговую и уточнить, в какую инспекцию нужно подавать документы для закрытия ИП, и в какую платить государственную пошлину.

- Второй шаг: заявление в налоговую инспекцию по форме Р26001. Это государственный бланк, который является стартовой точкой в ликвидации ИП и означает государственную регистрацию того, что физическое лицо прекращает деятельность как индивидуальный предприниматель по собственному желанию. Такую форму предоставляют в любой налоговой инспекции во всей стране; кроме того, её можно найти на сайте той же налоговой, заполнить дома и предоставить в соответствующий орган в уже готовом виде. Если нет возможности принести заявление лично, следует заверить его у нотариуса.

- Третий шаг: квитанция на оплату госпошлины для закрытия индивидуального предпринимательства. Государственная пошлина по состоянию на 2019 год составляет 260 российских рублей. Её предоставляет любая налоговая; можно также работать через интернет и получить квитанцию с помощью специального сервиса по автоматическому формированию квитанций (он расположен на сайте Федеральной налоговой службы и имеет свои инструктивные особенности, здесь на них останавливаться не будем, ничего особенно сложного в этом сервисе нет).

- Шаг четвёртый: оплата государственной пошлины. Удобнее всего осуществлять расчёты с налоговыми службами через сберегательный банк России. В банке потребуется квитанция, которую предприниматель получил в налоговой службе, а также паспорт и, конечно, 260 рублей для оплаты. Следует быть очень внимательным и помнить, что сотрудники Сбербанка (или любого другого учреждения, через которое проводится платёж) не несут ответственности за то, правильно ли вы указали расчётный счёт, и в основном не консультируют и не проверяют правильность заполнения квитанций. Поэтому проверять реквизиты нужно обязательно – лучше перестраховаться, чем платить дважды (пусть сумма и не велика).

- Шаг пятый: подача документов на закрытие предпринимательства. Этот этап проходит достаточно быстро: нужно всего лишь отправиться в налоговую службу, подать там заявление, заполненное по форме Р26001, и предоставить квитанцию, свидетельствующую о том, что государственная пошлина уплачена. Важно предоставить оригинал этой квитанции. Налоговая служба, в свою очередь, обязана выдать подателю расписку в получении этих документов.

- Шаг шестой: получение свидетельства о госрегистрации прекращения физлицом деятельности в качестве индивидуального предпринимателя (оно выдаётся по форме Р65001), а также выписки из единого госреестра индивидуальных предпринимателей. В соответствующую налоговую службу стоит обращаться через пять рабочих дней после подачи заявления. При этом сам день подачи в расчёт не берётся. Идти к налоговикам раньше нет смысла, потому что документы ещё не будут готовы. Если по истечении пятидневного срока ИП не появится, налоговая служба вышлет документы почтой России по адресу прописки (уточнить, можно ли выслать документы на другой адрес, лучше ещё при подаче заявления). Для получения документов потребуются паспорт и расписка налоговой службы.

- Шаг седьмой: уведомление Пенсионного фонда России (ПФР) о закрытии предпринимательства и получение расчёта по обязательным фиксированным взносам. Порядок действий таков: нужно отправиться в райотдел Пенсионного фонда в течение 12 календарных дней с того момента, когда было закрыто предпринимательство (дата указана в свидетельстве Р65001), и получить квитанции о задолженностях по обязательным платежам. Эту операцию в ПФР делают моментально. Всё, что нужно для оформления этих документов и квитанций, — это паспорт и свидетельство о прекращении предпринимательской деятельности Р65001. Если в течение 12 дней предприниматель не явится в Пенсионный фонд, ведомство отправит требование о погашении задолженности по почте. Иными словами, неявка в ПФР не освобождает индивидуального предпринимателя от уплаты налога.

- Шаг восьмой: погашение долгов по обязательным платежам. Эта операция также осуществляется через Сберегательный банк. Предпринимателю потребуются квитанции на оплату фиксированных платежей, которые он получил в Пенсионном фонде. Заплатить нужно в обязательном порядке, поскольку в противном случае ПФР будет начислять штрафы.

Как закрыть ИП с долгами?

Можно, впрочем, закрыть ИП и с долгами , поскольку российское законодательство не предусматривает возможностей для отказа в ликвидации предпринимательства из-за долгов со стороны налоговой службы или Пенсионного фонда. Иногда налоговые инспекторы могут требовать от ИП погашения долгов, однако законным такое требование не является. Теоретически, ИП может открыть даже судебное производство по факту нарушения закона сотрудниками налоговой, но до суда обычно не доходит, поскольку чаще всего это требование выдвигается в качестве устного предупреждения. В том случае, если невзирая ни на что налоговый инспектор отказывается принимать документы, не столько нужно выяснять с ним отношения, сколько стоит обратиться в вышестоящие инстанции или отправить документы почтой (заказным письмом, чтобы получить уведомление о доставке), не забыв при этом заверить их подлинность нотариально. Всё сказанное выше совершенно не означает, впрочем, что долг не надо гасить: он в любом случае останется за предпринимателем, вне зависимости от того, будет физическое лицо пребывать в статусе ИП или нет. Рано или поздно долг может быть взыскан даже в судебном порядке, поэтому всё, что надо для того, чтобы избежать конфликтов с государством, — это добровольная и своевременная уплата.

Нюанс в отношении долгов: если предпринимательство ликвидируется в 2019 году, действует правило о трёхгодичном сроке исковой давности, то есть долги, образовавшиеся до 2011 года включительно, гасить не нужно. Если требование погасить их будет представлено в суде, нужно заявлять о сроках исковой давности.

По большому счёту, это все ключевые шаги, необходимые для закрытия индивидуального предпринимательства в 2019 году. После того, как они будут осуществлены, или в процессе ликвидации ИП, нужно обязательно сдать налоговые декларации (даже если не было ни деятельности, ни дохода), подать отчёт в Фонд социального страхования (если ИП состоял там на учёте) и снять с учёта кассовый аппарат. Для этого нужно обратиться в Центр технического обслуживания, с которым был заключен договор о сотрудничестве, и получить фискальный отчёт от специалистов – непременно в тот день, когда аппарат был снят с учёта. Порядок этой процедуры может быть различным для разных регионов страны, поэтому лучше согласовать этот процесс со своей налоговой инспекцией.

Кроме того, нужно закрыть банковский счёт. Это также можно сделать до того, как в налоговую службу будет подано заявление о закрытии предпринимательства, или после этого. Чтобы закрыть счёт, нужно обратиться в банк, где он был открыт, и заполнить необходимые документы (перечень индивидуален для каждого банка). Если счёт закрывается до закрытия предпринимательства, налоговая должна быть поставлена в известность за неделю до старта этой операции – в противном случае предпринимателю грозит штраф со стороны государства в размере пяти тысяч рублей. Если счёт закрывается после того, как предприятие ликвидировано, уведомлять никакие органы уже не нужно, поскольку о статусе ИП речь не идёт.

После того, как будут завершены абсолютно все операции, нужно ещё раз посетить Пенсионный фонд. Дело в том, что обязательные фиксированные платежи начисляются ежедневно, поэтому не исключено, что с момента сверки до даты ликвидации ИП «набежала» дополнительная сумма. Заплатить остаток долга нужно в обязательном порядке, в противном случае ПФР будет высылать требования по почте, а в случае неуплаты имеет право обратиться в суд.

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

В завершение отметим, что после того, как индивидуальное предпринимательство было закрыто, документы и отчётность нужно хранить четыре года. Это необходимо на случай возникновения спорных ситуаций и проверок со стороны налоговой службы, Пенсионного фонда и прочих контролирующих органов. Лучше обезопасить себя от каких-либо сюрпризов в будущем.

Не всегда индивидуальному предпринимателю удается построить свой бизнес таким образом, чтобы он приносил доход. Иногда причиной массовой ликвидации ИП становится изменение законов, которые контролируют эту сферу предпринимательства.

Такая ситуация сложилась в 2013 году, когда внесение изменений в Закон №237-ФЗ, регулирующий обязательное пенсионное страхование, повлекло за собой увеличение страхового взноса в два раза. Хотя в 2014 году благодаря усилиям защитников прав индивидуальных предпринимателей из «Опоры России» размер этого взноса для тех, кто зарабатывает менее 300 тысяч рублей в год, стал прежним. Но увеличенная ставка налога на имущество осталась без изменений, что также могло быть причиной значительного уменьшения доходов и необходимости закрытия ИП. Причины могут быть разными, но схема ликвидация одинакова для всех.

Определение ликвидации ИП

Само слово «ликвидация» используется очень часто для случаев прекращения индивидуальной предпринимательской деятельности, что не совсем корректно. В таких случаях правильно говорить о прекращении деятельности как индивидуального предпринимателя. Ведь при закрытии собственного бизнеса физическое лицо не ликвидируется, а теряет свои права на осуществление деятельности в качестве юридического лица.

Результатом оплаты всех необходимых взносов и подачи всех правильно оформленных документов становится получение предпринимателем выписки из ЕГРИП вместо Свидетельства о прекращении деятельности, как это было раньше.

В каких случаях осуществляется процедура закрытия ИП?

Плюсом прекращения деятельности индивидуального предпринимателя является то, что владелец может инициировать его по своей собственной воле при наличии любых причин, которые привели к тому, что личный бизнес не приносит ожидаемого дохода. Главное, чтобы не приходилось сниматься с налогового учета и становиться вновь слишком часто, так как при очередной регистрации нового индивидуального предпринимательства это может стать причиной отказа или проволочек со стороны налоговой службы.

Существуют и другие причины, чтобы ликвидировать ИП самостоятельно, среди которых: смерть лица, которое было зарегистрировано как ИП, решение суда о лишении права на предпринимательскую деятельность или банкротство, аннуляция документа, разрешающего проживание в РФ для индивидуального предпринимателя. Нужно оценить правильно целесообразность закрытия ИП, чтобы через полгода или год не начинать подавать заново все документы для реинкарнации своего бизнеса.

Возможна ликвидация даже с долгами, но это касается только ИП, в которых не были зарегистрированы наемные работники и нет задолженностей по оплате налогов, штрафов и взносов. Существующие долги перед кредиторами можно заплатить уже в качестве физического лица на добровольной основе. Или же в судебном порядке, если того требует ситуация.

Пошаговая инструкция: как ликвидировать ИП

Отметим, что ликвидация ИП является делом добровольным и осуществляется по заявлению о прекращении деятельности ИП, написанном непосредственно самим предпринимателем.

Процедура прекращения индивидуальной предпринимательской деятельности немного отличается для тех, кто имеет наемных работников или же работает самостоятельно.

Для того чтобы законодательно правильно произвести увольнение работников при ликвидации ИП, нужно провести такие процедуры.

- Уведомить их обязательно за два месяца до планируемого увольнения согласно статьи 180 Трудового Кодекса РФ, части второй. Причем это нужно сделать обязательно в письменном виде, сохранив для себя копии. Это позволит избежать разногласий и возможных судебных тяжб.

- За две недели до первого планируемого увольнения необходимо сообщить Центру занятости населения в письменной форме с заполнением специального установленного формой заявления о том, что планируется увольнение работников и закрытие ИП. Такое заявление называется информацией о массовом высвобождении работников, его можно скачать на сайте местного или головного центра занятости.

- Нужно сдать отчетность по форме-4 ФСС, которая была изменена Министерством труда в феврале 2014 года. Поэтому в поисковике для скачивания нужно обязательно вводить «форма-4 ФСС 2014», если она еще не сдавалась за текущий период в обновленном виде. Это позволит отчитаться о размерах взносов обязательного социального страхования и по травматизму. И произвести отчет по взносам страхования - обязательного пенсионного и медицинского, заполнив форму РСВ-1.

- При заполнении трудовых книжек указывать пункт 1 статьи 81 Трудового Кодекса как причину прекращения трудовой деятельности работников индивидуального предпринимателя.

Плюсом для работодателя является то, что при ликвидации ИП разрешено увольнение всех работающих, даже беременных женщин, что оговорено частью первой статьи 261.

То есть процедуру ликвидации при наличии работников нужно начать за два месяца до подачи документов в налоговую с письменного уведомления об увольнении и далее по описанной выше схеме.

Если работающих на предпринимателя людей нет, то закрытие ИП начинается уже со следующего этапа - оплаты любых долгов по налогам и штрафам перед налоговой службой. Если все оплачивалось вовремя и долговых обязательств нет, то можно приступить к сбору документов для ликвидации . Важно то, что подавать документы нужно именно в то подразделение налоговой службы, которое регистрировало ИП, а сдачу деклараций и оплату задолженностей нужно проводить в территориальном подразделении.

Если возникают вопросы, к какому именно налоговому органу обращаться, то можно уточнить на сайте Федеральной Налоговой Службы адреса и контактные телефоны нужных подразделений.

- Если на учете стоит ККМ (контрольно-кассовая машина), то необходимо предварительно снять ее с учета.

- Далее нужно осуществить закрытие расчетного счета ИП, причем уведомлять об этом налоговую службу, ФСС и ПФР не нужно благодаря нововведению от 1 мая 2014 года. Это для случая, когда расчетный счет был открыт в любом банке Российской Федерации. Если открытие было произведено в иностранном банке не на территории РФ, то информировать вышеназванные организации нужно обязательно в установленном порядке.

- При наличии работников их нужно уволить и снять с учета в Пенсионном Фонде и Фонде Социального Страхования.

После выполнения всех этих процедур можно брать необходимые документы и начинать оформление закрытия ИП . Оно начинается с получения ликвидационной карты, которую выдадут при наличии:

- паспорта;

- заявления о закрытии индивидуального предпринимательства по форме Р26001;

- подлинника квитанции об оплате госпошлины на закрытие ИП.

Дальнейшие действия зависят от того, находился ли индивидуальный предприниматель на упрощенной системе налогообложения (УСН) или же на едином налоге на вмененный доход (ЕНВД). При УСН сдается декларация не позже 25 числа месяца, последовавшего за уведомлением о закрытии ИП. При ЕНВД декларация подается еще до ликвидации.

После сдачи всех необходимых деклараций нужно подать в УФНС заявление о прекращении деятельности в качестве предпринимателя и снятии с налогового учета. Ранее была необходима справка из Пенсионного Фонда об отсутствии задолженности, но теперь ее не нужно получать, так как Налоговая инспекция с 22.02.2011 самостоятельно производит необходимый запрос. Сейчас же свидетельство от ПФ об отсутствии задолженности выдает УФНС.

Обязательно уничтожение печати , которое можно произвести самостоятельно с составлением акта об уничтожении, где должны быть указаны:

- состав комиссии, которая создана для уничтожения печати;

- место и дата ликвидации;

- способ и причина уничтожения;

- наименование и оттиск;

- заключение о невозможности восстановления печати;

- подписи.

Для уничтожения можно обратиться к организации, которая изготавливает печати, приложив к изделию ксерокопию паспорта, заявление, доверенность на ликвидацию и бланк об оплате услуги.

После проведения всех этих мероприятий комплект документов в налоговую должен состоять из:

- заявления о закрытии ИП;

- квитанции об оплате госпошлины за прекращение деятельности ИП;

- свидетельства о регистрации;

- свидетельства об отсутствии долгов перед ПФ.

Если нет возможности посетить налоговую лично, то можно отправить этот перечень документов плюс заверенную нотариусом подпись в заявлении как ценное заказное письмо с описью вложения. Проверить факт получения ФНС этих документов можно с помощью сервиса на сайте налог.ру (https://service.nalog.ru/uwsfind.do).

Если документация была предоставлена правильно, то в течение пяти рабочих дней должно быть осуществлено закрытие ИП, и внесены сведения в ЕГРИП (единый госреестр ИП). Это будет подтверждено выпиской , которую получит бывший индивидуальный предприниматель.

После получения выписки документы, которые касались наемных работников, должны быть в обязательном порядке сданы в государственный архив.

Хранение всех документов по ликвидированному ИП должно составлять не менее четырех лет, чтобы иметь подтверждение отсутствия кредитов и задолженностей.

Если ИП закрывалось с долгами, то их нужно оплатить в добровольном или судебном порядке. Если налоговый или пенсионный органы выяснят, что существуют неоплаченные штрафы или недоимки, которые не были замечены при закрытии ИП, то возможно их получение через суд.